В Инвест-газете от 17-23 января 2011 года появилась крайне интересная и

полезная информация. Имеется в виду статья «Большие акулы и маленькие

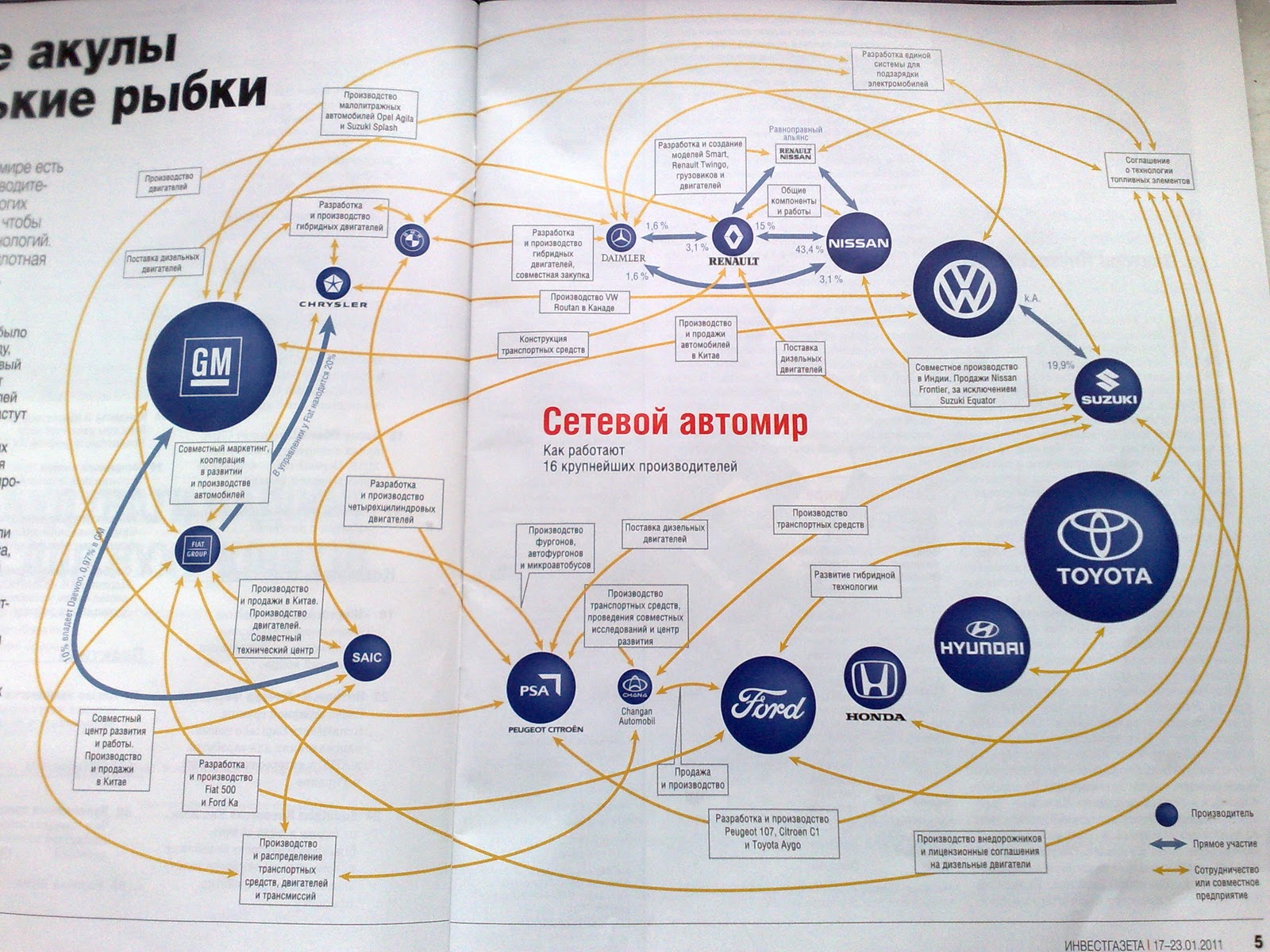

рыбки». Сама статья состоит из пары приведенных

ниже абзацев и вот такой шедевральной схемы, которую и комментировать по

большому счету излишне. Но мы все-таки это сделаем, поскольку она наглядно

подтверждает все ранее написанное.

В мире

есть около десятка независимых производителей автомобилей. Но мощности многих

из них слишком невелики для того, чтобы

заниматься разработкой новых технологий. Поэтому в мире создана плотная сеть по

интересам и сотрудничеству.

50 млн. легковых автомобилей было произведено в

2009 году, несмотря на мировой финансовый кризис. Эксперты прогнозируют

увеличение годового производства автомобилей к 2020 году до 70 млн. Стремительнее всего растут

потребности в авто у жителей Китая и Индии. За счет приобретений, инвестиций и

совместных предприятий местные производители становятся серьезными конкурентами

существующим производителям.

15 автомобильных брендов покинули рынок за период

финансового кризиса, в том числе из-за плохих показателей продаж. Их место

занял SAIC,

новый гигант китайского автопроизводства, который является партнером Volkswagen в Китае и сейчас владеет 0,97% акций General Motors. Всего же в

мире сегодня представлено 50 автомобильных брендов.

17% составило падение

продаж автомобилей в 27 странах ЕС в

октябре 2010 года, по сравнению с аналогичным периодом 209-го. Крупнейшие

убытки понесла группа Fiat с падением продаж почти на 33%. Существенно сократился рынок Испании, где регистрация новых

автомобилей упала на 28%. В Германии

аналогичный показатель составил 20%.

Противоположная ситуация наблюдается в Азии, где продажи немецких производителей

увеличились на 29%.

Спасибо

за материал Алексею Харченко, но прежде чем делать выводы немножко профильтруем

статью. В конце концов, на страницах солидного издания немыслимо писать о том,

что никакого рынка автомобилей не существует, что вся глобальная конкуренция

сводится к соревнованию нескольких параллельных дизайнерских департаментов при

ЕДИНОМ исследовательско-конструкторском цехе.

Нам же терять нечего, тем более, что сайт и предназначен для того, чтобы

называть вещи своими именами, а не стыдливыми благозвучными терминами.

Очевидно, что если производители не способны самостоятельно заниматься

разработкой новых технологий и им нужно идти куда то на поклон, то называть их

независимыми как то не логично.

Так же забавна информация о росте рынков Индии и Китая, при падении

рынков Европы, из чего следует возникновение SAIC. Почему в случае Китая целесообразна модель «местных

производителей», которые «становятся серьезными конкурентами существующим

производителям», а вот в случае России с весьма мощными автомобильными

традициями и не менее интересным рынком, нет? (Именно в России, вследствие

огромных расстояний, автомобиль – не роскошь. В отличие от подавляющего количества

стран, где общественный транспорт однозначно предпочтительнее с точки зрения

общественной целесообразности. Ну зачем нужен автомобиль в многомиллионном компактном

городе, в несколько квадратных километров, тем более если есть метро?).

Тем не менее,

рост продаж планируется именно в городах-монстрах Китая и Индии, а не в

обширных и малозаселенных пространствах Евразии, где в том есть реальная

потребность. Как-то слегка по-дебильному работает теория об «эффективном

использовании редких ресурсов».

Ну да ладно, не такие уж эти ресурсы и редкие, пусть китаезы нюхают

выхлопные газы в европейских количествах, если им так хочется. Мы же подошли к

выводам.

1. Миф об АвтоТазе.

Изучив схему и цифры (50 млн.

авто), становится очевидной тщета русских автопроизводителей угнаться в

гонке за мировым лидером. Даже если

объединить усилия инженеров всех наших марок, от Запорожья до Ульяновска,

трудно с объемом продаж в пару миллионов штук и бюджетом продаж в доли процента

от мирового (цены на Таврии и Лады это же не цены на Тойоты) бросать вызов

мировым лидерам. Причем не по отдельности, а всей бригаде разом.

Потому то и нет на схеме России, она имеет

статус автолюбителя дяди Коли, собирающего авто в своем гараже из подручных

материалов в свободное от работы время.

Поэтому все крики, что «этому автоТазу сколько льгот не давай, все равно

делает тазики», сводятся к тому, что нам советуют потерять собственную

автомобильную промышленность. То что, страна не умеющая производить автомобили

в современном мире сразу получит статус дикарей, подобные крикуны помалкивают.

2. Миф о рынке.

Из схемы следует развенчание мифа о рыночной экономике, по крайней мере,

в автомобильной отрасли. Т.е.

конкуренция сводится к совершенствованию дизайна, дублирования же вложений

денег различными «независимыми» инвесторами в разработку технологий почему-то

не происходит, хотя по идее именно здесь и должны проявиться преимущества

рыночной системы. Только капиталисты не дураки, чтобы самим верить в глупости,

написанные в учебниках по экономике.

Подобная схема существует в любой стратегически важной отрасли:

медицинской, финансовой, вооружений, судостроительной, нефтедобывающей и т.д.

К примеру, близкая мне банковская

отрасль: почему-то украинский Приватбанк худо-бедно развил сеть на территории

СНГ, но на Запад дальше Кипра его не пустили. И это при полностью еврейском,

т.е. считай иностранном капитале…

Аналогичная ситуация с австрийским Райффайзен банком, хотя на территории

бывшего соцлагеря это лидирующий банк, перейти австро-германскую границу ему

оказалось не по зубам.

И после этого нас всех кормят сказками об эффективном свободном рынке, о вредности какой-либо протекции и

вмешательстве в рыночные отношения.

Вместо

теоретических благоглупостей, студентам в ВУЗах следует изучать именно такие

жесткие и правдивые схемы о реальной ситуации в основных отраслях мировой

экономики.

3. Миф о Китае.

То, что Китай приняли в круг посвященных в великие тайны

автопроизводства, наряду с принятием юаня в круг конвертируемых валют

необходимо и достаточно означает, что эта страна более не представляет угрозы

для мирового капитала, предпочитающего называть себя цивилизованным

человечеством.

Несмотря на коммунистическую идеологию и красные флаги. Как, впрочем, и

Гитлеру не помешало юдофобство, гипертрофированный национализм и тоталитаризм,

чтобы стать всеобщим любимцем.

Невозможно сказать, какую именно жертву принес Китай и почему стал вдруг

ручным для англо-саксов, но скоро мы это обязательно узнаем.

Я уверен, что эта жертва – дружба с Россией.

Это крайне мощный удар по России со стороны англо-саксов и их огромный

почти решающий успех. Та же автомобильная отрасль, если бы её развивали Китай с

Россией вместе, со временем могла бы отхватить значительный кусок рынка у США,

Европы и Японии. Теперь, когда и Китай против нас, ситуация стала поистине

угрожающей.

Вот к чему приводит неправильная стратегия, ведь соглашения с Обамой

были достигнуты ещё весной 2010 года, хотя пресса расписала результаты

переговоров, как неудачные. Ну не дураки же главная нация в мире, рассказывать

о своих грандиозных планах, тем более, что традиция политики этой страны

примерить на себя роль полного лоха и лузера, и только после этого поставить на

место рано обрадовавшихся противников-недотеп.

Обратный

визит лидера Китая в Вашингтон символично означает, что период Обамы-лузера

кончился, начинается период Обамы-великолепного.

Сравните тонкую стратегию англо-саксов и откровенно преступное и тупое

предложение Авантюриста организовать атаку на доллар, после которой «Америка

сойдет с мировой арены и получит статус Индонезии». Типа сыграем с

наперсточниками по-крупному, выбрав правильный момент, они как увидят наши

большие деньги, так и обделаются. Но невозможно

выиграть матч на чужом поле, с чужими судьями и правилами. Это же даже не

Киевское динамо, играющее с немцами в период оккупации. Это «дух» играющий с

«дедом» в надежде избежать мытья казармы.

Хотя, судя по игре России и Китая против

доллара в ноябре 2010 года, руководство России прислушалось к пагубному совету Муравьева. И

тем самым проспало реальную угрозу. И не заметило, что друг, оказался вдруг…

Таков результат баек о крахе Америки. Северный зверек уже у наших

границ.

4. Как победить англосаксов

Последний вывод из схемы: нечего слушать сказки о благотворности рынка и

свободной торговли. Нужно создавать государственные концерны и международное

разделение труда в рамках стран, ориентирующихся на нас. Постоянно снижать цены

на свою продукцию, заваливать весь мир разным барахлом.

Разумеется, афишировать торговые связи не следует, это не коммерческая,

а государственная тайна, так как это не бизнес, это война. Которая, (мало кто это знает) заключается не в

пулянии из оружия, маневрах и бравых рейдах, а на 99% состоит из тяжелой и неблагодарной работы по строительству,

производству, созданию резервов и инфраструктуры. Т.е. на 1% храбрости требуется 99%

самоотверженного труда и лишений.

В общем, чтобы победить, нужно работать, много работать. А не

рассказывать сказки о безработице или «отсутствии средств».

Ну, и как минимум, покупать ВАЗы, а не Тойоты.

Комментариев нет:

Отправить комментарий